En Ecuador hay 4,7 millones de personas que están excluidas del sistema financiero

Constructores Positivos

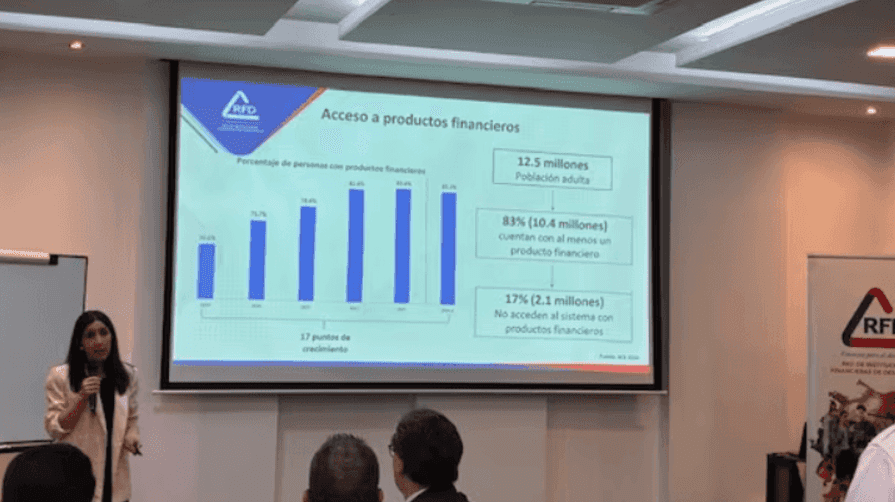

2025 - 07 - 01Un estudio reciente de la Red de Instituciones Financieras de Desarrollo (RDF), titulado "La inclusión financiera en el Ecuador, avances 2024", revela que, si bien el 83% de la población adulta ecuatoriana (10,4 millones de personas) posee al menos un producto financiero, solo el 29% tiene acceso a un crédito formal. Preocupantemente, 4,7 millones de personas, lo que representa el 37% de la población adulta, están excluidas del sistema financiero. Esta exclusión se desglosa en un 17% que no accede a ningún producto, un 10% que posee productos pero no los utiliza, y otro 10% que ha sido "reexcluido" debido a condiciones crediticias deterioradas, como créditos vencidos o puntajes crediticios bajos. La investigación resalta que, en los últimos cinco años, cerca de tres de cada diez ecuatorianos han sido reexcluidos por incumplimiento de sus obligaciones.

La problemática de la exclusión financiera se agudiza en ciertos segmentos de la población, afectando principalmente a mujeres, jóvenes y personas con ingresos inferiores a $800 mensuales. Rossana Bonilla, jefa de investigación de la RFD, enfatiza que la reexclusión refleja la ausencia de una política pública efectiva para reinsertar a estas personas al sistema formal, lo que las empuja hacia el riesgoso crédito informal. Las provincias con mayor concentración de esta problemática incluyen Guayas (33%), Manabí (27%), Esmeraldas (35%) y Santa Elena (31%). El informe también destaca una brecha significativa entre el ahorro y el crédito; mientras que el 73% de la población tiene una cuenta de ahorros activa, solo el 29% accede a crédito, reflejando las dificultades económicas y de empleo que impiden a las personas asumir nuevas obligaciones o cumplir con las existentes. A pesar de que el uso de medios de pago bancarizados creció en 2024, el dinero en efectivo sigue siendo el preferido, y la utilización efectiva de tarjetas de débito y crédito aún es baja. El estudio concluye que, si bien la Estrategia Nacional de Inclusión Financiera ha logrado avances, persisten demoras en su implementación y es crucial una inclusión integral y sostenible, acompañada de educación financiera.

Enlaces

No te olvides de visitar nuestra redes sociales.